如何实现「税负最小化 + 架构合规」?霸王茶姬新加坡架构给出答案

传统中国企业出海,大多会选择中国香港作为核心枢纽。比如,此前霸王茶姬在中国的竞争对手蜜雪冰城、奈雪的茶、古茗和茶百道,都选择赴香港上市。

但此次,霸王茶姬却选择了新加坡作为其出海的核心枢纽,并用一份极其夺目的红筹架构,展示了一个极简高效且堪称完美的出海架构是如何帮其实现“缴税最少化、链路最简化、风险最低化”的目标。

霸王茶姬美股上市(4月23日的股票截图)

今天,我们就来说说这个红筹架构的特别性,以及它和传统中国企业出海时惯用的香港作为核心枢纽的架构相比,到底胜在哪?

今天我们只说干货,如果您正好有意将国内的公司搬上海外扩张的棋局,那么CHAGEE的此架构或许能给你提供一个新思路。

这也算是非常立体地向大家展示了新加坡作为核心枢纽的真正优势。

ONE 撕裂VIE架构

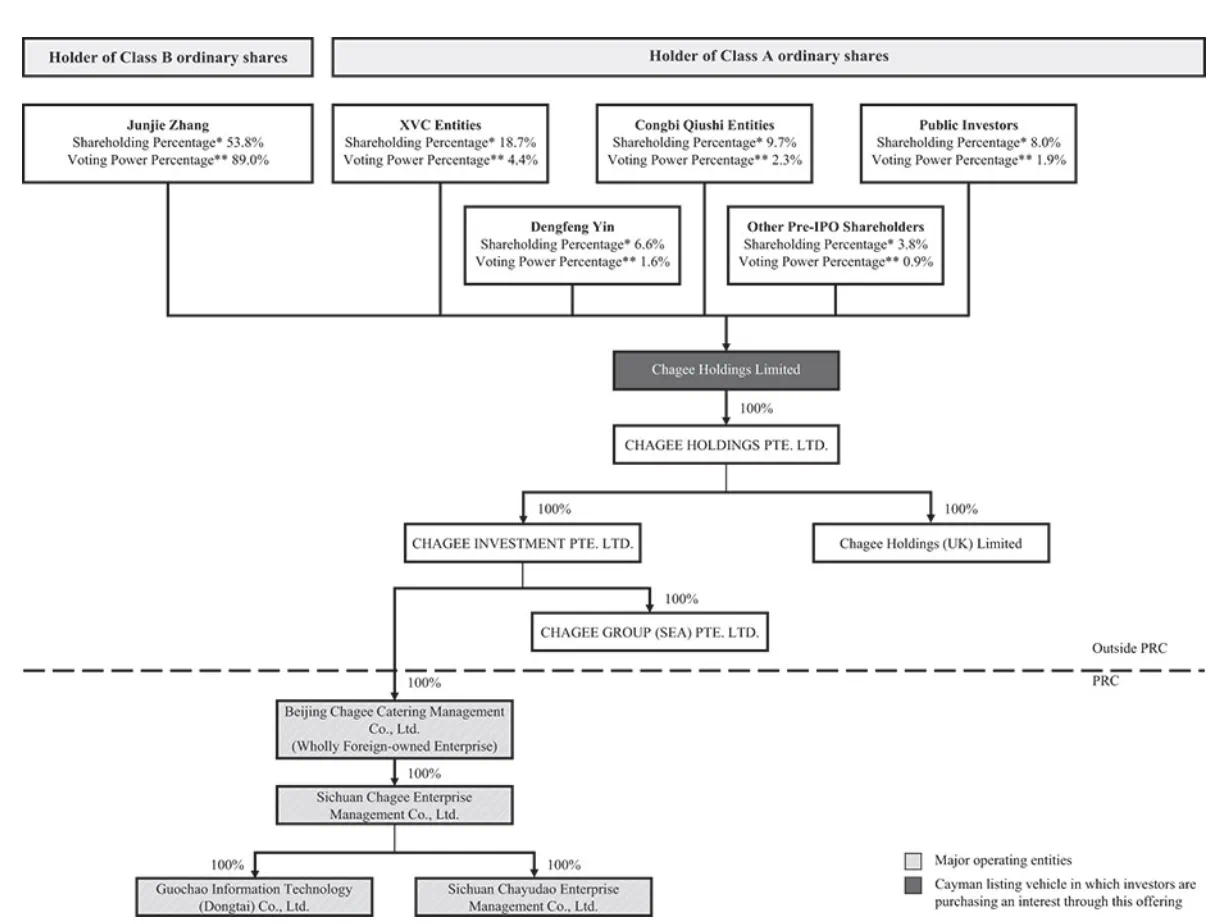

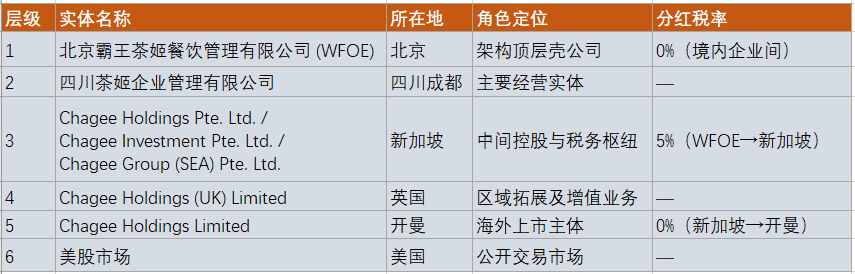

下图是霸王茶姬CHAGEE美股上市的红筹架构图,一条虚线作为境内和境外的分割线。

此架构采用三层控股:

➡️境内 WFOE:负责国内生产与市场运营;

北京霸王茶姬餐饮管理有限公司(WFOE)

成立:2020 年 12 月;

角色:架构顶层壳公司,参保人数 0。

四川茶姬企业管理有限公司(主要经营实体)股权:WFOE 全资持股;

参保人数 593,承担生产与市场运营;

注册地:四川省成都市锦江区红星路三段 1 号国际金融中心二号办公楼 15 楼。

其他境内公司

国潮信息科技(东台)有限公司、四川茶语道企业管理有限公司等,参保人数极少,推测为配合架构的非经营实体。

架构未采用 VIE,所有境内实体均由 WFOE 直接控股,股权关系简单明晰。

➡️新加坡母公司:作为 WFOE 的直接股东,承接并转运分红;

Chagee Holdings Pte. Ltd.(新加坡)

成立:2023 年 6 月;

连接开曼与境内 WFOE。

Chagee Investment Pte. Ltd.(新加坡)

成立:2023 年 10 月;

完成对北京霸王茶姬全部股权的收购。

Chagee Group (SEA) Pte. Ltd.(新加坡)

成立:2023 年 7 月;

东南亚业务拓展。

Chagee Holdings (UK) Limited(英国)

成立:2023 年 11 月;

聚焦欧洲及其他海外市场。

与在香港设置中间层相比,新加坡与英国的组合更凸显区域多元化和税务优化价值。

➡️开曼控股公司:作为最顶层控股实体,统筹海外上市及资本运作。

Chagee Holdings Limited(开曼)

成立:2023 年 5 月;

角色:美股上市主体,可同时兼顾多地上市灵活性;

优势:不征收企业所得税、资本利得税、增值税或预扣税,仅缴纳牌照费,无外汇管制 。

这种布局利用多国税收协定与本地税制差异,压缩整体税负,提升资金回流效率。

全程无 VIE,股权清晰;分红链路税率依次为 0%→5%→0%→0%,兼顾了税务、法律与资本市场的多重优势。

TWO 选择新加坡和开曼的逻辑

选择新加坡:

新加坡与约100个司法管辖区签署避免双重征税协定 (“DTA”),后续多层次分配可申请境外税收抵免;企业可就已缴境外税收申请外国税收抵免,避免重复征税。

凭借中-新双边避免双重征税协定(DTA)中“持股 ≥25% 时分红预提税率仅 5%”的优惠,以及对已在协定国纳税的境外分红全额免税的政策,成为理想中枢。

另外,新加坡是英美法系传统、监管透明,对双重股权、SPAC、VIE 等架构给予充分披露与审批指引 SGX Rulebook;

SGX 对含合同安排(包括 VIE)的企业适当披露后,视为可上市主体 。

香港虽无资本利得税,但仅与约 51 个司法辖区签署 DTA(对标新加坡100个),在跨境税收优化上受到一定限制。

香港标准企业利得税率为 16.5%,虽设有首 HK$200 万盈利两级制优惠(首 HK$200 万按 8.25% 征收),但整体税负与新加坡可享优惠相比,仍显略逊。

新交所

选择英国和开曼:

英国公司法成熟,便于国际化管理;

开曼法规简洁,信息披露义务小,保护投资者隐私。作为全球顶级离岸金融中心,不征收企业所得税、资本利得税、增值税或预扣税,确保终极控股层的零税负。

THREE 跨境分红和税务链路的优势

➡️四川经营实体→北京 WFOE:同一税务居民体系内分红免税;

➡️新加坡对来自中国的分红:全面免税

新加坡税务局对符合协定国资格的“foreign-sourced dividends”实行全额免税政策,使从中国 WFOE 汇入的新加坡分红无需纳税。

➡️中国 WFOE → 新加坡母公司:

根据中新《避免双重征税协定》第 10 条,持股 ≥ 25% 的境内企业向新加坡关联公司派发红利,预提税率上限 5%。

➡️新加坡母公司 → 开曼控股:无预扣税

新加坡仅对利息、特许权使用费等少数项目预扣税,股息支付给非居民不在预扣税范围之内。

➡️开曼终极控股公司:零直接税负

开曼群岛不征收企业所得税、资本利得税、增值税或预扣税,且无外汇管制限制,资金可自由进出。

➡️开曼→海外投资者:开曼接收自新加坡的分红无入境税,资金可自由分配与再投资。

税负最小化

WFOE→新加坡仅 5% 预提税 → 新加坡→开曼 0% → 开曼→投资者 0%,全链路实现最低税率;大幅提升资本使用效率。

DTA 网络广泛:新加坡与全球逾百个司法辖区签订 DTA,后续回流与再分配更具灵活性。

链路简化

无 VIE、直持股模式,股权结构清晰透明。

合规透明

新加坡:英美法系传统与国际化监管并重,新交所对双重股权、VIE 及 SPAC 上市模式持开放态度。

开曼:成熟的离岸公司法体制与信息披露机制,广受全球基金与企业认同。

风险最低化

避开香港不确定性:《国家安全法》及中美监管摩擦令部分企业对港监管环境心存顾虑,新加坡更为稳定包容。

架构可扩展:除既有三层结构,可根据未来上市地、投资者结构与监管变化,灵活增减层级或替换中枢。

CHAGEE 的创新红筹架构非偶然,而是基于中-新 DTA 优惠、新加坡税制优势及开曼零税率的精心设计。

该模式在享受全球最优税务协调与合规透明度的同时,又能最大化资金效率,具备高度示范意义。

未来,更多中国民企可借鉴此架构,在全球资本市场中提升竞争力与估值水平。

我们是新加坡本地全球资配咨询公司,拥有20年行业经验,团队成员平均拥有15左右的行业实战经验,帮助过包括全球著名跨国公司、超高净值人士规划并实现企业、资金、身份落地的目标。

如果您的企业有出海计划,可以联系我们帮您规划一个适合您公司的出海架构。

📞 Office: +6569505018

📲 WhatsApp: +6597653987

📧 Email: consultant@adepture.com.sg