如何确认「海外账户」已被CRS交换至国税局?

上周和大家说了不属于 CRS 交换的金融信息,包括身份和资产类型等。《CRS审查下,哪些途径可豁免报税?》

今天,我们继续说这个话题:如何知道自己的海外账户已通过CRS交换到了国税局,以及如何合规绕道走。

怎么查自己是何税务居民身份?

我们以新加坡银行系统为例。在新加坡的银行系统中,对于个人账户,银行通常会记录客户的“税务居民身份”(tax residency),但这个信息不会直接在银行账户首页或日常交易界面上公开展示,而是在客户开户或进行尽职调查(CDD/KYC)时,由客户申报并由银行存档于后台系统中,用于合规和监管目的。

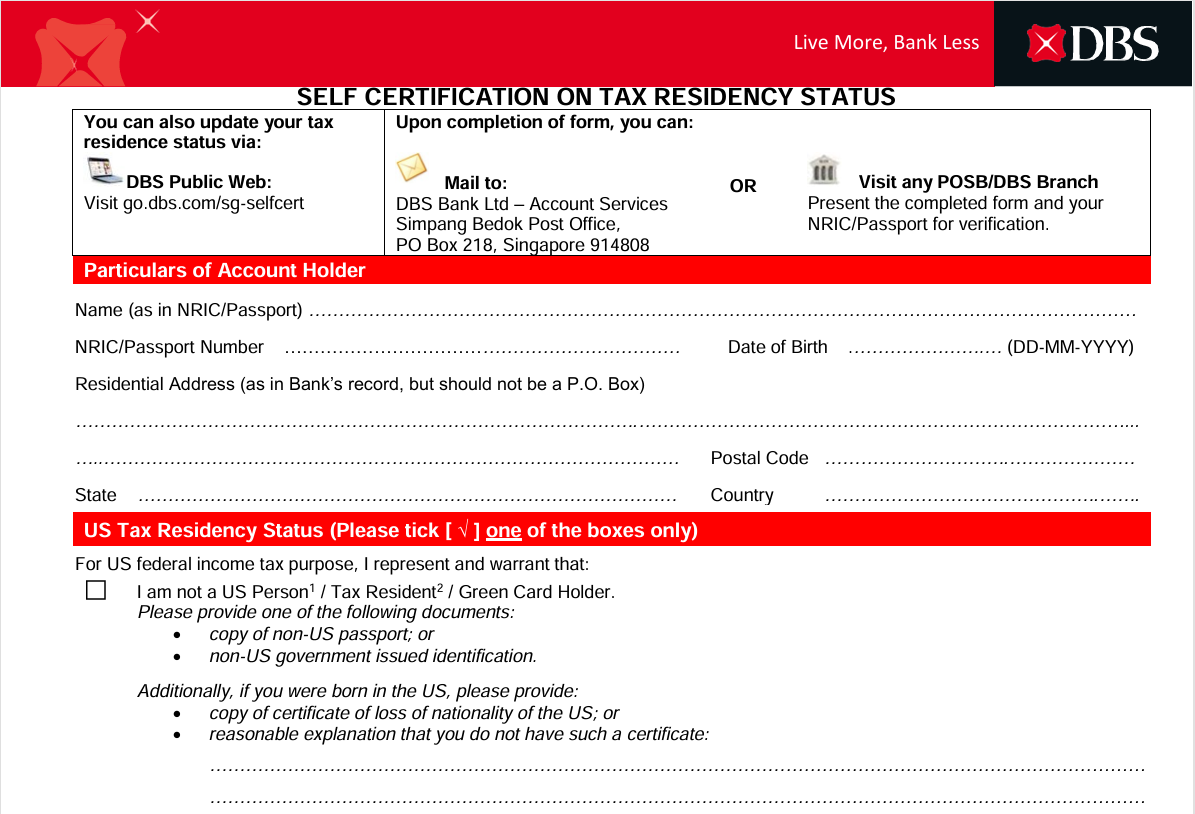

✅ 开户时申报: 客户在开立银行账户时会被要求填写“自我证明表格”(Self-Certification Form),声明其属于哪个国家或地区的税务居民。

DBS的自我证明表格(部分截图)

图源:DBS官网

Q : 如果客户没有主动申报是中国税务居民,但使用中国护照开户,银行是否会自动认定为中国税务居民?

A:很有可能会被认定为中国税务居民,除非客户能提供其他国家的税务居民证明,或有充分理由表明自己不再是中国税务居民。

CRS 要求银行在开户时进行“税务居民身份尽职调查”,主要依据以下几个因素:

✅ 系统内部记录: 这些信息被银行存储在后台,用于判断是否需要向IRAS(新加坡税务局)或其他国家的税务机关(如美国IRS)进行申报。

银行通常不会将客户是“中国税务居民”或“美国税务居民”之类的信息展示给第三方,除非依法要求向相关税务机关报告。

举个例子:

如果一位客户是中国税务居民,在新加坡银行开户时会申报此身份。银行会将该信息用于:

🔹 判断是否需要向IRAS报告客户账户信息(若金额等超出门槛);

🔹 满足CRS下的信息交换义务。

🔔 若客户是美国公民或绿卡持有者,还需遵守FATCA,通常会被要求提供W-9表格,银行也可能定期向美国IRS申报相关账户。

🔔 对于高净值人士、拥有多重税务居民身份的客户,银行可能会要求更多文件以确保合规。

如果你已经不记得当初是如何申报的,或者说希望确定自己在银行系统里是如何被标注的,可以带上你所有的相关证件,亲自去银行柜台查询。

你要查询的是你账户名下系统里关联的所有税务居民身份标签,可以直接问:我名下有几个税务身份标签?

这里需要提醒的是:

1、如果你名下的账户已经有不止一个税务居民身份,那么每个身份都是平等的,不存在谁先谁后,也不存在后面申报的身份会覆盖住前一个申报的身份的情况,你申报过几个税务居民身份,就会有几个税务居民标签同时存在。

2、不管你的账户名下有几个税务居民身份,只要有中国税务居民身份的标签存在,相关的账户信息就会被申报给中国内地的税务机关。

如何避免被误判为中国税务居民?

以下为合规建议:

CRS 结构怎么规划?

比如在中国有合法稳定收入,且长期在中国,又有海外账户和资产,需要如何规划CRS的合规结构?

1. 优化税务居民身份(个人层面)

🔹 获取非CRS签署国/低交换国的第二身份/税务居民地(例如:格鲁吉亚、萨尔瓦多等)

🔹 合理判断税务居民中心(如家庭、企业、个人生活主要所在地)是否可迁移

🔹 规避“事实居民”被动认定(如在CRS签署国长期生活)

2. 使用非CRS报告实体账户

🔹 通过设立 “非金融实体(NFE)” 持有资产,而不是直接持个人账户。例如使用运营型公司、控股公司,使其分类为“主动非金融实体”(Active NFE),避免被报告。但公司需有实质运营活动或主要收入来自非金融资产。

3. 通过合规信托架构控股

🔹 使用信托+公司结构作为控股架构,合理分散实益拥有人信息

🔹 设计中可将家族成员安排为受益人而非Settlor(设保人)

🔹 选择在新加坡等高监管但信托受益人可控的司法区设立信托

4. 开设新加坡 “合规但最优” 的金融账户结构

🔹 使用家族办公室架构,设立新加坡税务居民的家办公司。

🔹 在新加坡持牌信托公司名下设立家族信托,由该信托公司申报信息,但保有控制权和资产隔离

🔹 新加坡虽然是CRS签署国,但对高净值人士管理资产仍较灵活,尤其在家办及基金架构方面

CRS合规架构图(典型路径)

[客户本人](中国税务居民)

│

设立

▼

[海外控股公司(新加坡)] —— 主体为 Active NFE(主动非金融实体)

│

100%持有

▼

[海外资产账户/投资账户](新加坡)

│

投资或托管于

▼

[受托人 / 私人银行 / 家族办公室]

每一层的目的与说明:

1. 海外控股公司(通常在新加坡设立)

🔸 实际由客户控制或持股(可使用代持/信托安排做进一步隔离)

🔸 公司为“主动非金融实体”(Active NFE),不是金融机构

🔸 银行在CRS申报中,仅申报公司本身的基本信息,不申报其背后的所有者,前提是公司有实体活动或雇员

🔸 若公司被认定为“被动NFE”,则银行必须申报其实益拥有人(UBO)

✅ 重点:确保公司有基本运营或投资管理活动,使其成为“主动NFE”,可减轻信息披露压力。

2. 资产账户或投资账户

🔸 开在控股公司名下,而非客户个人名下。包括银行账户、基金账户、私人银行理财账户等

🔸 新加坡金融机构只会报告该公司(非个人),即便信息被交换至中国,也是公司账户而非个人信息

✅ 重点:转移资产所有权结构,降低敏感度,但仍保持控制权

3. 可选增强层:信托 / 家办

🔸 若客户考虑传承、代际安排,可在控股公司层面设立信托结构,或使用新加坡VCC或基金公司安排家族资金池。实益所有权可通过“保密受益人机制”实现隔离,同时合规。

不同群体的CRS结构设计

✅ 结合身份规划:如客户未来考虑成为新加坡/格鲁吉亚、萨尔瓦多等非CRS/低交换国家居民,可进一步降低交换风险

✅ 结合传承结构:可设立多代信托安排、VCC+基金合伙架构

✅ 结合法律意见书:确保公司/信托结构在中国及新加坡两地合规

如果您目前正想要出海,或者已经出海了,但被“卡”在了报税的现状下,可以联系我们,做详细评估,并根据您的实际情况给出您最适合您的最经济合规方案。

我们是新加坡本地全球资配咨询公司,拥有20年行业经验,团队成员平均拥有15左右的行业实战经验,帮助过包括全球著名跨国公司、超高净值人士规划并实现企业、资金、身份落地的目标。

⬇️⬇️⬇️

扫码关注

爱德敦官方客服