99%人没利用好「CRS交换」3个重要时间点!

这段时间,我们接到了来自香港非常多老板的各种咨询,听得出这次 CRS 2.0对他们来说,确实冲击蛮大。

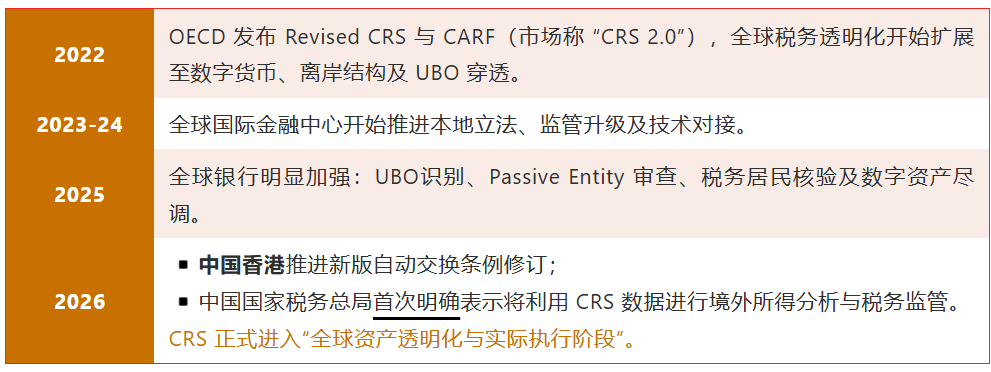

CRS 2.0 其实并不是今年才提出的,而是4年前的2022年就由世界经合组织(OECD)推出了。

之所以在今年2026年让大量高净值人士、跨境人群以及离岸结构持有人今年开始紧张起来,是因为全球多个关键监管动作是从今年才开始真正进入“落地执行阶段”。

CRS 2.0 推进时间线

CRS 2.0 核心升级内容

CRS 2.0 之所以让众多大佬担忧,其最核心的主张有这么几方面,也就是相比CRS1.0来说,升级了这些部分的内容:

单看上述内容,似乎没什么生存空间了,但分析政策的同时也需要考虑实操层面的实际问题。

虽然所有被交换的信息最初的来源都是各国的各个金融机构,但从金融机构的角度来分析,他们也是出于两难境地:

一来,他们需要向当地政府交代,并尽量保证自己递交的信息不会遭到反噬;

二来,他们也不希望得罪自己客户,特别是高净值以及超高净值客户,因此一定会尽量保护客户的利益。

所以,怎样合理规划自己的身份和资产配置方式,能在理解金融机构递交交换信息的基本逻辑上,思考每一个可以合规整合的规则缝隙。

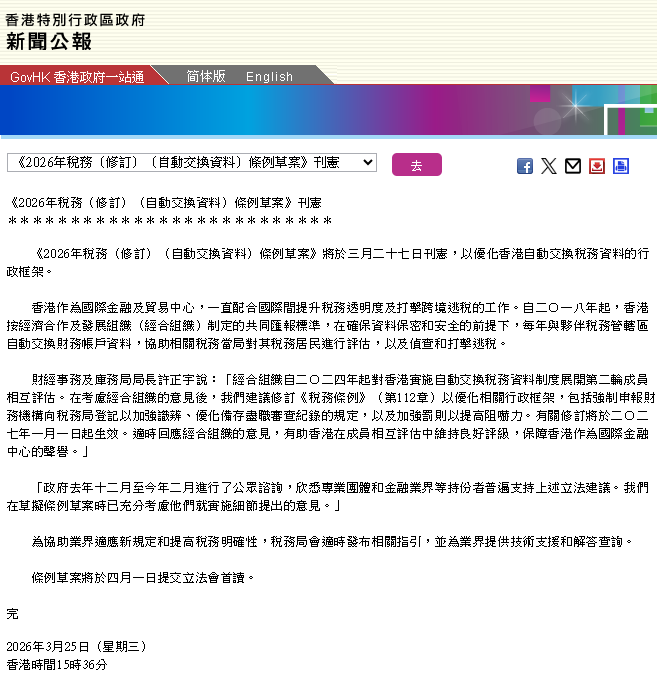

香港特别行政区《2026年税务(修订)(自动交换资料)条例草案》

记住这 3个重要时间节点!

很多人只知道CRS2.0这个事,但并不知道其中有3个非常重要的时间节点。把握好这3个时间点,还是可以做一点弥补措施的:

➡️ 第一个重要时间点:12月31日年度账户“截点日”:金融机构通常以当年12月31日的账户余额、账户状态、收益等作为该年度 CRS 申报基础。

➡️ 第二个重要时间点:次年 5月31日金融机构向本地税局报送:例如香港金融机构通常需于次年5月31日前,向香港税务局(IRD)提交 CRS / AEOI 相关申报资料,包括可申报账户资料及相关申报。

➡️ 第三个重要时间点:次年9月30日前后各国/地区税局之间自动交换:CRS 国际交换通常在次年9月底前后完成。这个时间是“税局之间交换信息”的节点,不是中国官方规定的“核查日”。

税局收到 CRS 数据后,后续风险分析、比对、核查可能在全年任何时间进行。

如果从整个信息采集、整理、移交过程来分析,中间是有可以利用的时间差的。

毕竟信息交换的前提就是税务居民身份,而税务居民的实质判断依据,就来自开户时那个海外银行是否问你要了中国的身份信息,比如中国护照或者中国身份证等。

如果只是记录了你在海外当地的身份信息,而没有记录中国身份信息,那么交换的首要前提就不存在了。

所以这3个时间点,直接关系到税务居民的提早规划,从而从根源上尽可能绕开。

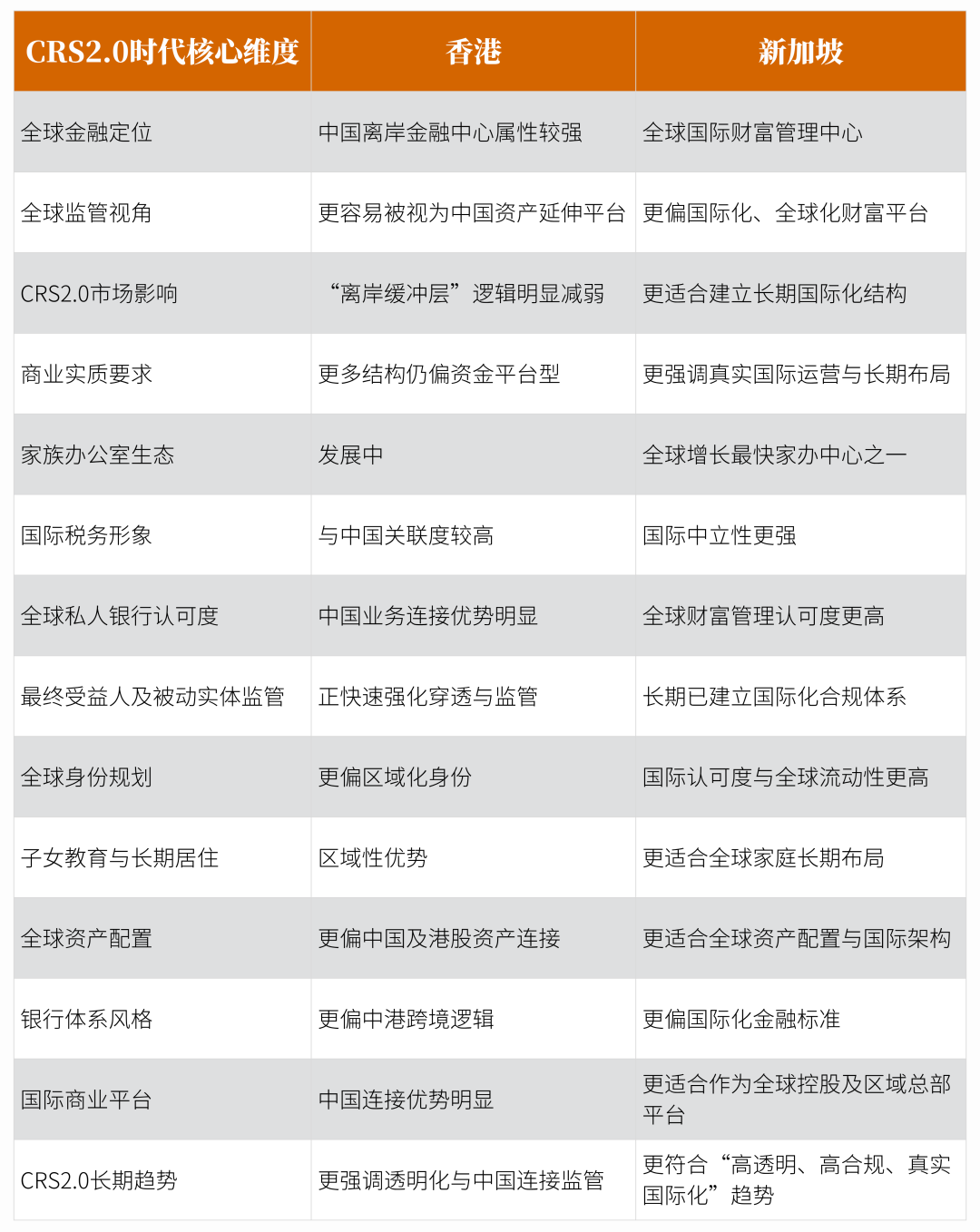

地区上绕开

虽然,在CRS交换的名单上,中国香港和新加坡都在列,但对于“地区” 的香港,和拥有独立主权的 “国家” 新加坡来说,在这场CRS 2.0风暴下的优劣势却越来越明晰了:

所以,我们也非常理解这些香港老板近期咨询新加坡的急迫感。

新加坡 PIC 也不安全了?

之前有和大家发文提过,很多人会选择在新加坡做PIC——私人投资公司,俗称“小家办”。当时很多移民机构是这样宣传的:不需要员工,不需要办公地点,不需要实际运营……但在如今CRS 2.0的审查制度下,简直每一条都踩到了CRS 2.0的雷点。

那么,还有什么是安全的呢?

➡️ 身份角度:

很多人认为,只要符合新加坡的税务居民要求,自己就不是中国税务居民了。其实不是的。

中国是属地属人征税,而新加坡是属地征税,两者是可以同时存在于一个自然人身上的。只是因为两国有避免重复交税的协议,所以就需要判别最终是向谁交税。

而在前一篇文章中,我们就提到了,信息是否会被交换到大陆身份这层的关键就在于海外的银行录用的是你哪个身份信息。

一般来说,如果你在新加坡有公司,是EP(或其他高级工作准证)身份,甚至是PR,大多数情况下,会偏向采用你的新加坡当地身份。

即使也同时录用了你的中国身份,但如果你在新加坡一年待上183天以上,税务身份这块也会被认定是新加坡税务居民。

这就可以解释,为何目前越来越多的大佬选择拿新加坡身份并住在新加坡了。

我们之前也专门写过这方面的文章:《大佬们都是如何合理规划税务的?》

➡️ 公司角度:

如果是在新加坡开公司,不管是自雇也好,家办也好,甚至GIP(全球商业投资者计划),只要有实际运营都是最好的选择。实际运营的标准:有员工(有本地的最好)、有实际办公场所、有合规流水(有真实盈利最好)等,但凡可以证明你的公司是在正常运营即可。

按照中国《特别纳税调整实施办法(试行)》(国税发〔2009〕2号)中第八十四条的规定,满足以下任一条件的外国企业,其未分配利润可免于被视同为中国居民企业股东的应纳税所得:

1、设立在国家税务总局指定的非低税率国家(地区):即实际税负不低于中国企业所得税法定税率50%(即12.5%)的国家或地区。

2、主要取得积极经营活动所得:指企业的主要收入来源于实际的商业运营活动,而非被动收入(如股息、利息、特许权使用费等)。

3、年度利润总额低于500万元人民币:即使企业设立在低税率国家或地区,若其年度利润总额不超过500万元人民币,也可免于适用CFC规则。

4、如果未分配利润是由于合理的商业需求,如扩张、研发等,则可能不适用CFC规则。

当然,如果要投资,也可以将这部分纳入公司运营的一部分。

通俗点讲就是,你海外公司赚的钱放在公司里作为公司继续运营的资本,不作为分红发给自己名下,并有合理合规的理由说明自己为何不分红即可。

➡️ 项目角度:

因为目前 CRS2.0 掐脖子的就是纯投资类公司的实际控制人,包括BVI架构下的纯投资类公司。所以按照这个思路,我们反向选择目前新加坡最为主流也是新加坡政府严选的项目来作为应对。

🔸 GIP(全球商业投资者计划):

针对高净值以及超高净值人群来说,我们首推GIP,不仅是因为GIP是目前新加坡唯一允许外国人一步到位拿到永居PR身份的唯一途径,更重要的是GIP的3个官方方案中,有两个方案——A方案和C方案是对员工以及公司实际经营有要求的,这也在一定程度上绕开了最为敏感的2.0新规要求。

A方案:可以理解为在新加坡设立或投资一家真实经营的公司,5年内员工要求是达到10-30人。门槛:1000万新币

C方案:就是用家办来搭建全球资产管理和家族治理平台。且需要设立并运营真实的单一家办架构,家办专业人员需要至少5名。门槛:2亿新币

🔸 家办(13O/13U):

新加坡单一家办目前主流有两套方案,也都是有员工和真实经营要求的,获得的身份是工作准证EP(EP是有直接申请永居PR资格的)。

13O:家办需要设立两个公司,一个是家办管理公司,一个是新加坡基金实体,两者都是需要真实投资管理和运营安排的。至少需要2名投资专员,且其中1名须非家庭成员。门槛:2000万新币

13U:同样需要设立家办结构(家办管理公司+新加坡基金实体),以及3名投资专业人员,其中一名须非家庭成员。公司经营的真实性。门槛:5000万新币

这里,非常重要的一点是,新加坡家办本身最大的优势是可以税务豁免。所以GIP中C方案也是家办架构,所以也可以享受税务豁免。这么一来,只要满足新加坡税务居民要求,税务又被豁免了,安全性也提高了。

家办目前是新加坡政府最为推崇的一种吸引海外高净值群体的主流形式,政府的支持力度也是最大的。这当中的权衡利弊,值得细品。

🔸 自雇 EP:

同样可以获得工作准证EP,自雇的门槛就要低不少,但如果要应对CRS2.0,首要的原则就是须真实经营,且有办公室以及员工。像PIC那种纯纯投资而无人无办公场所无实际经营的形式就挺危险了。

自雇EP:在新加坡设立一家公司,自己雇自己申请EP。公司需要真实经营与流水,需要聘请员工。续签时,也需要符合一定的要求。同样,EP身份是可以直接申请永居PR的。

虽然,目前看起来CRS将数字货币,甚至房地产都纳入征税的列表中,但税务居民这个不可逾越的国与国之间合作的基本准则才是最为关键的点,也是我们可以好好合理利用的方向。

我们是新加坡本地全球资配咨询公司,拥有20年行业经验,帮助过包括全球著名跨国公司、超高净值人士规划并实现企业、资金、身份落地的目标。